「リノベーションでも住宅ローン控除って受けられるの?」

そんな疑問を抱えつつ、複雑な税務手続きに頭を悩ませていませんか?現在、住宅ローン減税は単なる「借金の減税」ではなく、「住まいの性能」が控除額を左右する時代へと突入しています。

制度を正しく理解し、適切なタイミングで書類を揃えるだけで、あなたの返済計画は数十万円、時には数百万円単位で変わる可能性があります。

しかし、一歩間違えれば「条件を満たしていなかった……」と、受けられるはずの恩恵を逃してしまうリスクも。特に中古物件の購入と同時にリノベーションを行う場合は、築年数や耐震基準といった高いハードルが立ちはだかります。

この記事では、リノベーションにおける住宅ローン減税の最新適用条件から、住宅性能別の控除額シミュレーション、さらには確定申告で迷わないための必要書類の揃え方まで、プロの視点で徹底的に噛み砕いて解説します。

住宅ローン減税の基礎知識

リノベーションでの住宅ローン減税を理解するには、まず基礎知識を押さえることが重要です。制度の仕組みやリフォームとの違いを知ることで、効果的な活用に繋がります。

リフォームとリノベーションで適用される税制優遇の違い

リフォームとリノベーションでは、適用される税制優遇制度が異なります。リノベーションは「住宅ローン減税」の対象となりやすく、リフォームは特定の工事内容に応じた「リフォーム減税」が中心です。

リノベーションは大規模な改修を伴い、住宅の資産価値向上や性能改善に寄与するため、新築住宅購入時と同様に住宅ローン減税が適用される場合があります。

一方で、リフォームは部分的な修繕や設備の交換が主で、省エネ改修やバリアフリー改修などの特定の要件を満たす場合にリフォーム減税が適用されます。

| リノベーションの例 | リフォームの例 |

|---|---|

| 間取り変更や耐震補強を伴う大規模な改修 | 壁紙の張り替えやキッチン交換のみの場合 |

住宅ローン減税とリフォーム減税では、控除額や適用期間に大きな差があります。リノベーションを検討する際は、住宅ローン減税の適用可否を確認することが重要です。

住宅ローン控除の仕組みと対象

住宅ローン控除(住宅ローン減税)は、年末時点での住宅ローン残高に応じて所得税等から税額控除を受けられる制度です。リノベーションでも、一定の要件を満たすことで対象となります。

この制度は、住宅の取得や改築を支援するために設けられており、金融機関からの借入金を対象とします。特にリノベーションの場合、増改築等に該当する工事費用が住宅ローン控除の対象に含まれることが国土交通省の資料にも明記されています。

住宅ローンを2,000万円借り入れてリノベーションを行い、年末残高が1,900万円の場合、その1,900万円に対して所定の控除率が適用され、所得税や住民税から控除されます。

- 住宅ローン残高1,900万円に対し所定の控除率が適用される場合

控除期間は原則10年間ですが、消費税率10%が適用される住宅の取得等をした場合は13年間となります。控除額の上限も、住宅の種類や入居時期によって異なります。

住宅ローン減税は、リノベーションを検討する上で重要な制度です。適用条件や控除額を正しく理解し、賢く活用するためにも、基礎知識をしっかりと押さえておきましょう。

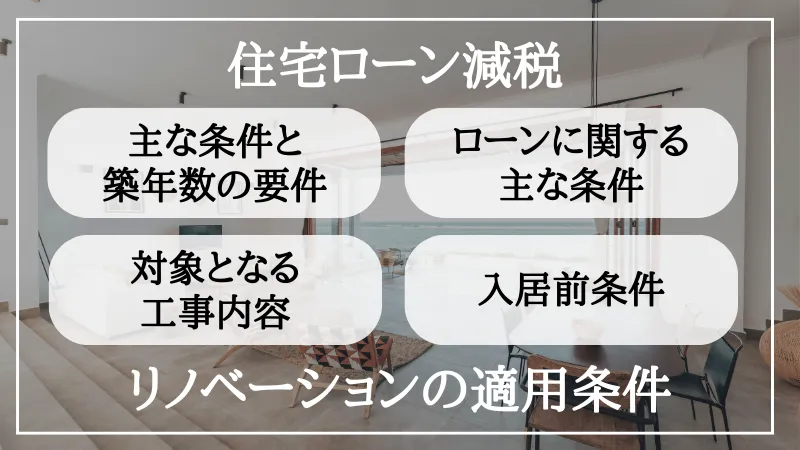

住宅ローン減税をリノベーションに適用させる条件

リノベーションで住宅ローン減税を適用させるには、住宅そのもの、ローン、工事内容、そして入居時期に関する複数の条件をクリアする必要があります。これらを事前に確認し、計画的に進めることが大切です。

住宅に関する主な条件と築年数の要件

リノベーションにおける住宅ローン減税の対象となる住宅は、床面積や居住要件、そして築年数に関する特定の条件を満たす必要があります。

国土交通省の資料によると、対象となる住宅の床面積は50m²以上で、床面積の半分以上が居住用であることと定められています。

また、中古住宅の場合は、新耐震基準適合住宅であること(昭和57年以降に建築されたもの、または耐震基準適合証明書等があるもの)が原則です。

リノベ編集部

リノベ編集部例えば、延床面積70m²のマンションで、そのうち60m²が居住スペースとして使用されるリノベーション物件は、床面積の条件を満たします。築45年の戸建てであっても、耐震基準適合証明書を取得すれば対象となります。

- 延床面積70m²のマンションで、うち60m²が居住スペースの物件

- 築45年の戸建てで耐震基準適合証明書を取得した物件

2021年の税制改正により、合計所得金額が1,000万円以下の場合、床面積40m²以上50m²未満の住宅も対象となりました。自身の所得も考慮して確認しましょう。

ローンに関する主な条件

住宅ローン減税の対象となるローンには、償還期間や利用期間に関する特定の条件があります。

住宅ローン減税の対象となるのは、償還期間が10年以上で、かつ住宅の取得やリノベーションのために金融機関等から借り入れたローンです。親族や知人からの借入金は対象外となります。

銀行の住宅ローンを35年返済で借り入れ、その資金をリノベーション費用に充てた場合、このローンは住宅ローン減税の条件を満たします。一方で、5年返済のリフォームローンや、親からの借入金は対象外です。

- 銀行の住宅ローンを35年返済で借り入れ、リノベーション費用に充当

- 5年返済のリフォームローンや親からの借入金は対象外

連帯債務の場合、それぞれが住宅ローン減税の適用を受けられます。ただし、持分割合と負担割合が一致している必要があります。

リノベーションが対象となる工事内容

リノベーションで住宅ローン減税の対象となるのは、増改築や大規模な修繕・模様替えなどの特定の要件を満たす工事です。

国土交通省の住宅ローン減税制度の概要によると、「増築、改築、建築基準法に規定する大規模な修繕又は模様替」などが対象工事として挙げられています。また、マンションの区分所有者が行う、床、壁、天井の過半について行う改修も対象です。

これらの工事は、建物の性能向上や大規模な構造変更を伴うため、住宅ローン減税の対象となる可能性が高いです。

- 間取り変更を伴う壁の撤去・新設

- 浴室やキッチンの位置変更を伴う水回り全体の改修

- 断熱材の全面的な入れ替えや耐震補強工事

- マンションで、床・壁、天井の過半を改修

住宅ローン減税の対象となる工事内容については、国土交通省の資料で詳細が確認できます。個別の工事が対象となるか不明な場合は、税務署や専門家への相談が確実です。参照情報はこちらで確認できます。

リノベーションの入居前条件

リノベーションで住宅ローン減税を適用させるためには、工事完了後6ヶ月以内に居住を開始し、その年の年末まで居住している必要があります。

住宅ローン減税は、自身が居住する住宅を対象とする制度であるため、原則として取得後または工事完了後すぐに住み始めることが求められます。この「6ヶ月以内」という期間は、国税庁の定める要件です。

2024年7月1日にリノベーション工事が完了した場合、同年12月31日までに居住を開始し、翌年以降も引き続き居住している必要があります。2025年1月1日以降に居住を開始すると、その年の控除は受けられません。

- 2024年7月1日工事完了の場合、同年12月31日までに居住開始が必要

転勤などやむを得ない事情で一時的に居住できない場合でも、一定の要件を満たせば控除を受け続けられる特例があります。

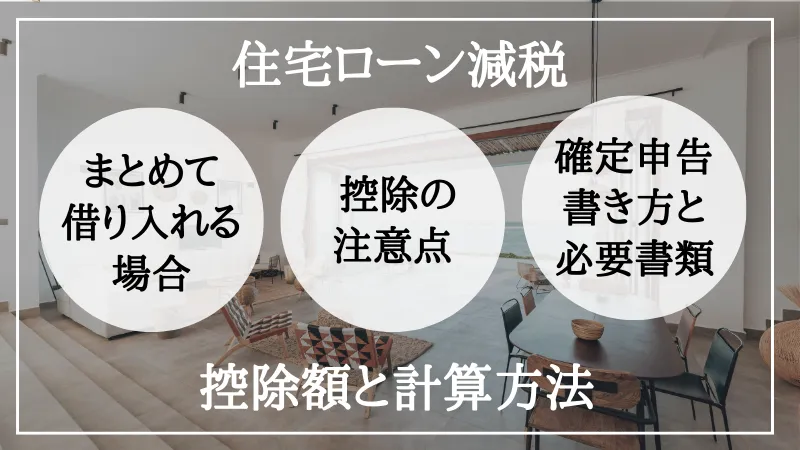

リノベーションの住宅ローン減税で控除される額と計算方法

リノベーションにおける住宅ローン減税の控除額は、借入金の残高や住宅の性能、入居時期によって変わります。自身のケースでどれくらい控除されるか把握しておきましょう。

住宅ローン控除の控除額はいくら?上限を把握する

住宅ローン減税の控除額は、年末時点の住宅ローン残高に所定の控除率(通常0.7%)を乗じた額ですが、年間上限額が設定されています。

控除額の計算には、住宅の種類(省エネ基準適合住宅、ZEH水準省エネ住宅など)や入居時期によって異なる借入限度額が適用されます。国土交通省の資料によると、一般住宅の場合、借入限度額は原則2,000万円で、年間最大控除額は14万円です。

| 項目 | 借入限度額 | 年間最大控除額 |

|---|---|---|

| 新築・買取再販 | ||

| 認定住宅 | 5,000万円 | 35万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 31.5万円 |

| 省エネ基準適合住宅 | 4,000万円 | 28万円 |

| その他の住宅 | 0円 | 0円 |

| 中古住宅 | ||

| 認定住宅 | 5,000万円 | 35万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 31.5万円 |

| 省エネ基準適合住宅 | 4,000万円 | 28万円 |

| その他の住宅 | 2,000万円 | 14万円 |

控除期間は新築・買取再販が13年間、中古住宅が10年間です。自身が取得する住宅がどの区分に該当するかを確認することが重要です。

リノベーションの住宅ローン減税計算方法

住宅ローン減税の控除額は、「年末時点の住宅ローン残高」または「借入限度額」のいずれか低い方に、控除率0.7%を乗じて計算されます。

この計算式は、控除額が年末残高によって変動し、借入限度額を超えた部分には適用されないことを示しています。例えば、年末残高が借入限度額を下回る場合は年末残高が基準となり、上回る場合は借入限度額が基準となります。

- ケース1:年末残高3,000万円、借入限度額4,000万円の場合

→ 3,000万円 × 0.7% = 21万円 - ケース2:年末残高5,000万円、借入限度額4,000万円の場合

→ 4,000万円 × 0.7% = 28万円

控除額は所得税額から控除され、控除しきれない場合は住民税から一部控除されます。住民税からの控除にも上限があります。

住宅ローン減税(リノベーション)のシミュレーション方法

住宅ローン減税のシミュレーションは、国税庁のウェブサイトや不動産会社、金融機関の提供するツールを活用して行えます。

国税庁のウェブサイトでは、住宅ローン減税制度に関する情報が詳細に公開されており、自身の条件を入力して概算を試算できるシミュレーションツールを提供している場合があります。

- 国税庁「確定申告書等作成コーナー」で借入額、金利、返済期間を入力

- 主要銀行のウェブサイトで年間控除額や総控除額の目安を算出

また、不動産会社や金融機関のウェブサイトでも、独自のシミュレーションツールが利用できます。

国税庁の「確定申告書等作成コーナー」や、主要な住宅ローンを提供する銀行のウェブサイトで、必要事項(借入額、金利、返済期間など)を入力することで、年間の控除額や総控除額の目安を算出できます。

シミュレーションはあくまで目安であり、実際の控除額は確定申告によって決定されます。正確な控除額を知るためには、税務署や税理士に相談することをおすすめします。

中古住宅購入と同時リノベーションで住宅ローン減税

中古住宅の購入と同時にリノベーションを行う場合でも、住宅ローン減税は適用可能です。費用をまとめて借り入れることで、控除の恩恵を最大限に享受できます。

中古住宅の購入費とリノベーション費用をまとめて借り入れる場合

中古住宅の購入費用とリノベーション費用を一つの住宅ローンにまとめることで、住宅ローン減税の対象となり、控除額を増やすことが可能です。

購入費用とリノベーション費用を別々のローンで借り入れた場合、リノベーション費用が住宅ローン減税の対象外となるケースがあります。

しかし、一つの住宅ローンにまとめることで、リノベーション費用も住宅取得費用の一部と見なされ、住宅ローン減税の恩恵を受けやすくなります。

- リノベーション費用も住宅ローン減税の対象となる

3,000万円の中古住宅を2,000万円かけてフルリノベーションする場合、合計5,000万円を一つの住宅ローンで借り入れることで、この5,000万円が住宅ローン減税の対象となり得ます。

金融機関によっては、リノベーション費用を住宅ローンに組み込むための条件や審査基準が異なります。事前に複数の金融機関に相談し、最適なプランを選びましょう。

中古住宅リノベーションでの住宅ローン控除の注意点

中古住宅のリノベーションで住宅ローン控除を受ける際には、築年数や耐震基準、そして増改築等工事証明書の取得が重要な注意点となります。

中古住宅の場合、新耐震基準に適合しているかどうかが重要なポイントです。原則として昭和57年以降に建築された住宅が対象ですが、それ以前の住宅でも「耐震基準適合証明書」等を取得すれば適用されます。

また、リノベーションが控除対象となる工事であることを証明する「増改築等工事証明書」も必須です。これらの条件を満たさないと、せっかくのリノベーションでも住宅ローン控除が適用されない可能性があります。

- 築年数の確認

原則、昭和57年以降に建築された住宅であるか確認 - 耐震基準適合証明書の取得

旧耐震基準の住宅の場合、専門機関による証明書が必要 - 増改築等工事証明書の用意

リノベーション内容が控除対象であることを証明する書類 - 入居時期の厳守

工事完了後6ヶ月以内に入居し、年末まで居住する必要がある

中古住宅の耐震性や省エネ性に関する証明書は、専門の建築士や検査機関に依頼して取得します。時間と費用がかかるため、早めに準備を始めることが推奨されます。

確定申告における書き方と必要書類

中古住宅リノベーションで住宅ローン減税を受けるためには、確定申告書に必要事項を正確に記入し、指定された書類を添付して提出する必要があります。

初年度の確定申告は、住宅ローン減税の適用を受けるために最も重要な手続きです。国税庁のウェブサイトにある「確定申告書等作成コーナー」を利用すると、画面の指示に従って入力することで、比較的簡単に申告書を作成できます。

確定申告書には、リノベーション費用を含む住宅の取得費用、住宅ローンの借入額、年末残高などを記入します。添付書類として、源泉徴収票、住宅ローンの年末残高証明書、登記事項証明書、請負契約書の写し、そして増改築等工事証明書などが必要です。

- 記入内容

リノベーション費用を含む住宅の取得費用、住宅ローンの借入額、年末残高 - 添付書類

源泉徴収票、住宅ローンの年末残高証明書、登記事項証明書、請負契約書の写し、増改築等工事証明書など

2年目以降は、年末調整で住宅ローン減税の申告が可能になります。

ただし、年末調整で申告するには、税務署から送付される「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と、金融機関から送付される「住宅借入金等残高証明書」を勤務先に提出する必要があります。

リノベーションの住宅ローン減税申請と必要書類

住宅ローン減税をリノベーションで適用させるには、初年度に確定申告を行う必要があります。その際、多くの書類が必要となるため、計画的に準備を進めましょう。

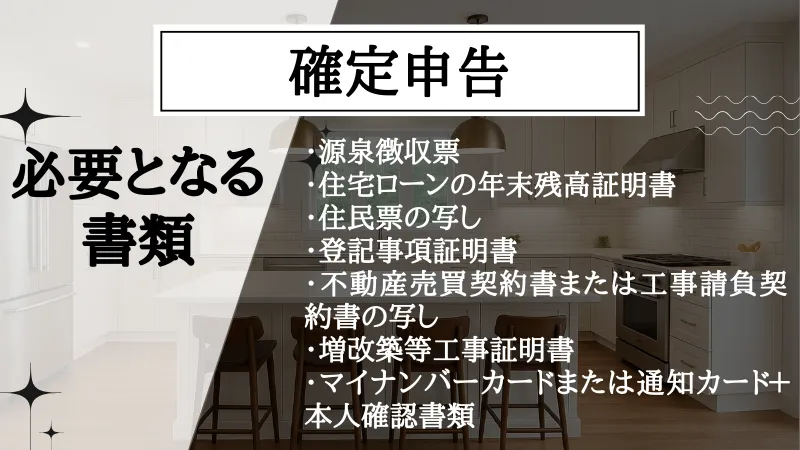

確定申告で必要となる書類一覧

住宅ローン減税を申請する確定申告では、源泉徴収票や住宅ローンの残高証明書など、複数の書類の提出が求められます。

これらの書類は、住宅ローン減税の適用条件を満たしていることや、実際にローンを借り入れてリノベーションを行ったことを証明するために必要です。国税庁のウェブサイトで、必要な書類の一覧が確認できます。

- 源泉徴収票

- 住宅ローンの年末残高証明書

- 住民票の写し

- 登記事項証明書

- 不動産売買契約書または工事請負契約書の写し

- 増改築等工事証明書

- マイナンバーカードまたは通知カード+本人確認書類

これらの書類は取得に時間がかかるものもあるため、早めに手配を始めることが大切です。特に年末残高証明書や増改築等工事証明書は、発行までに時間を要することがあります。

増改築等工事証明書の取得方法と重要性

増改築等工事証明書は、リノベーション工事が住宅ローン減税の対象となる「増改築等」に該当することを証明する重要な書類です。

この証明書は、建築士や指定された法人(住宅瑕疵担保責任保険法人など)に依頼して発行してもらいます。リノベーションの内容が税制優遇の要件を満たしているかを第三者が証明する役割を果たします。

建築事務所にリノベーションの設計・施工を依頼した場合、その建築士に増改築等工事証明書の発行を依頼できます。費用は数万円程度かかることが一般的です。この証明書がないと、リノベーション費用が住宅ローン減税の対象とならない場合があります。

- 建築事務所に依頼し、数万円程度の費用で発行してもらう

- リノベーション内容が税制優遇の要件を満たすかを第三者が証明する

増改築等工事証明書の発行には、工事内容の詳細な図面や見積書、契約書などが必要です。依頼する際は、必要な書類を事前に確認し、スムーズな発行を心がけましょう。

リノベーションにおける住宅ローン減税の注意点

リノベーションで住宅ローン減税を最大限に活用するためには、控除額の上限や適用期間、そして他の減税制度との併用について理解しておくことが重要です。

控除額の上限と適用期間

住宅ローン減税には年間控除額の上限があり、適用期間も定められています。これを理解して計画を立てることが重要です。

先述の通り、控除額の上限は住宅の種類(省エネ性能など)や入居時期によって異なります。また、適用期間は原則10年間、特定の住宅や消費税率10%適用物件では13年間です。この期間を超えて控除は受けられません。

- 省エネ基準適合住宅(2024年入居):最大借入4,000万円、年最大28万円控除、13年間

- 中古のその他の住宅:借入2,000万円、年最大14万円控除、10年間

省エネ基準適合住宅をリノベーションし、2024年に入居した場合、最大借入限度額は4,000万円で年間最大控除額は28万円、控除期間は13年間です。

一方で、その他の住宅(2024年以降新築・買取再販では対象外)の中古住宅をリノベーションした場合は、借入限度額2,000万円、年間最大控除額14万円、控除期間は10年間です。

住宅ローン減税は所得税から控除され、控除しきれない場合は翌年度の住民税からも一部控除されます。しかし、住民税からの控除にも上限があります。

住宅ローン減税と併用できる減税制度

住宅ローン減税は、他の減税制度と併用できる場合がありますが、一部の制度とは併用できないため注意が必要です。住宅ローン減税は、長期優良住宅化リフォーム推進事業などの補助金制度や、不動産取得税・登録免許税の軽減措置とは併用できることが多いです。

しかし、特定の要件で適用されるリフォーム減税(省エネ改修減税、バリアフリー改修減税など)とは併用できない場合があります。これらの制度は、リノベーションの規模や目的に応じて選択する必要があります。

- 長期優良住宅化リフォーム推進事業

高性能なリノベーションに対する補助金 - 各自治体のリノベーション補助金

地域によって異なる支援制度 - 不動産取得税の軽減

中古住宅取得時・リノベーション後の税負担を軽減 - 登録免許税の軽減

登記費用の一部を軽減

- 特定の「リフォーム減税」

省エネ改修減税、バリアフリー改修減税など

どの制度が併用できるか、またはどちらの制度が有利になるかは、リノベーションの内容や総費用によって異なります。事前に税務署や専門家に相談し、最適な選択をしましょう。

繰り上げ返済による控除額への影響

住宅ローンの繰り上げ返済を行うと、年末残高が減少するため、結果として住宅ローン減税の控除額も減少する可能性があります。

住宅ローン減税の控除額は、年末時点の住宅ローン残高に基づいて計算されます。繰り上げ返済によって元金が減れば、その分年末残高が少なくなり、控除の対象となる金額も減るため、控除額が減ってしまいます。

住宅ローン残高3,000万円の場合、0.7%の控除で21万円が控除されます。もし500万円繰り上げ返済をして年末残高が2,500万円になった場合、控除額は17.5万円となり、3.5万円減少します。

- 住宅ローン残高3,000万円の場合、0.7%の控除で21万円が控除

- 500万円繰り上げ返済し残高2,500万円の場合、控除額17.5万円(3.5万円減少)

繰り上げ返済には、総返済額を減らすメリットと、住宅ローン減税の控除額が減少するデメリットがあります。どちらが自身にとって有利かは、残りの控除期間や金利、繰り上げ返済額によって異なります。

リノベーションの住宅ローン減税に関するよくある質問

- リノベーションのローン減税額はいくらですか?

-

年末時点の住宅ローン残高と住宅の性能によって異なりますが、年間最大14万円〜35万円が目安です。

控除額は、年末のローン残高(上限あり)に控除率0.7%を乗じて計算されます。例えば、省エネ基準適合住宅をリノベーションした場合、借入限度額4,000万円で年間最大28万円の控除が可能です。住宅の性能が高いほど上限額も高くなります。

控除額の上限に関する詳細はこちらを参考にしてください。

- 住宅ローン控除は築古物件でも適用されますか?

-

住宅ローン控除は、築古物件でも耐震基準を満たしていれば適用されます。

築年数が古い物件の場合、新耐震基準に適合していることを証明する「耐震基準適合証明書」や「既存住宅性能評価書(耐震等級1以上)」の取得が必須となります。これらの証明書があれば、築年数に関わらず控除の対象となります。

住宅に関する主な条件と築年数の要件で詳細を確認できます。