リノベーションローンを検討している方の中には、住宅ローン減税が適用されるのかどうかについて気になっている方も多いのではないでしょうか?

この記事では、リノベーションローンの住宅ローン減税の適用条件・控除額の計算方法・申請手続きを徹底解説します!

住宅ローン減税の基礎知識

住宅ローン減税(住宅ローン控除)は、ローン残高に応じて所得税・住民税が軽減される制度です。

リノベーションでも要件を満たせば適用されますが、「リノベーションという名称の工事かどうか」ではなく、工事の内容と規模で判断される点を押さえておくことが重要です。

リフォームとリノベーションで適用される税制優遇の違い

税制上の優遇措置において、言葉の定義よりも「工事の内容と規模」が重視されます。

住宅ローン控除の対象となるのは「増改築等」です。

リノベ編集部

リノベ編集部リノベーション(価値の刷新)でもリフォーム(原状回復)でも、要件を満たせば適用されます。

単なる内装の変更だけでなく、間取りの変更や断熱性能の向上を伴うリノベーションは、住宅ローン控除の対象になりやすいです。

工事費が100万円を超えていることが、税制優遇を受けるための大きな境界線となります。

設計理論上のリノベーションでは「既存の構造を活かしつつ、現代のライフスタイルに適合させる空間の再構築」が行われます。

この際、目に見えないインフラ(配管・配線)の更新を伴うことが、長期的な資産価値維持の根拠となります。

- 「リノベーション」という名称なら全て減税対象

- 家電・置き家具の購入費もローン控除の対象

- 工事内容が「増改築等」の定義に当てはまる必要がある

- 建物に固定されない物品は原則として対象外

税法では表面的な呼称ではなく、建物構造への関与や住宅性能の向上(省エネ・耐震)を実質的に評価するため、工事内容の確認が不可欠です。

住宅ローン控除の仕組みと対象

年末時点のローン残高に応じて、所得税や住民税から一定額が控除される制度です。

リノベ編集部リノベーションの場合、10年以上の借入期間があるローンが対象となります。

金融機関から「リフォームローン」または「一体型住宅ローン」として借り入れた金額が対象に含まれます。

自身の居住用であることが前提であり、賃貸用物件の改修は対象外となります。

空間設計において、照明器具や造作家具を「建物の一部」として設計に組み込むことで、これらもローン対象の工事費として算入しやすくなります。

住宅ローン減税をリノベーションに適用させる条件

リノベーションで住宅ローン減税を受けるためには、住宅・ローン・工事内容の3つの条件を全て満たす必要があります。

1つでも欠けると控除が受けられないため、着工前に要件を確認しておきましょう。

住宅に関する主な条件と築年数の要件

床面積50㎡以上で、新耐震基準(昭和57年以降の築)を満たしていることが基本条件です。

昭和56年以前の物件でも、耐震適合証明書等により耐震性が確認できれば対象となります。

登記簿上の面積が基準となるため、マンションの場合は専有面積(内法)で判断します。

| 条件項目 | 内容 |

|---|---|

| 床面積 | 50㎡以上(登記簿面積) |

| 耐震基準 | 昭和57年以降の築、または耐震適合証明書あり |

| 所得上限 | 合計所得金額2,000万円以下 |

| 用途 | 自己居住用に限る |

築古物件のリノベーションでは、構造体の劣化状況を解体後に確認する設計チェックが重要です。

耐震補強は単なる壁の強化ではなく、建物全体の剛性バランス(偏心率)を考慮した設計理論に基づく必要があります。

ローンに関する主な条件

返済期間が10年以上であり、銀行などの金融機関からの借入であることが条件です。

親族や知人からの個人的な借入は控除の対象外となります。

金利タイプ(変動・固定)は控除の適用に関係しないため、自分に合った金利タイプを選んで問題ありません。

リノベーションが対象となる工事内容

大規模な模様替え、間取り変更、バリアフリー化、省エネ改修などが控除対象となります。

一定の省エネ基準を満たすリノベーションは、控除額の上限が優遇される場合があります。

窓の断熱改修(二重サッシ化)や、床暖房の設置を伴う床の張り替えが具体例として挙げられます。

- 大規模な模様替え(構造・設備に関わる工事)

- 間取り変更(壁の撤去・新設を伴うもの)

- バリアフリー化(手すり設置・段差解消など)

- 省エネ改修(断熱材の充填・高断熱窓への交換など)

- 耐震補強工事

これらの工事を複数組み合わせたリノベーションは、工事費の総額が100万円を超えやすく、住宅ローン控除の対象として認められやすいです。

単独の設備交換のみでは「維持修理」とみなされる可能性があるため、工事内容の組み合わせを設計段階で確認しておきましょう。

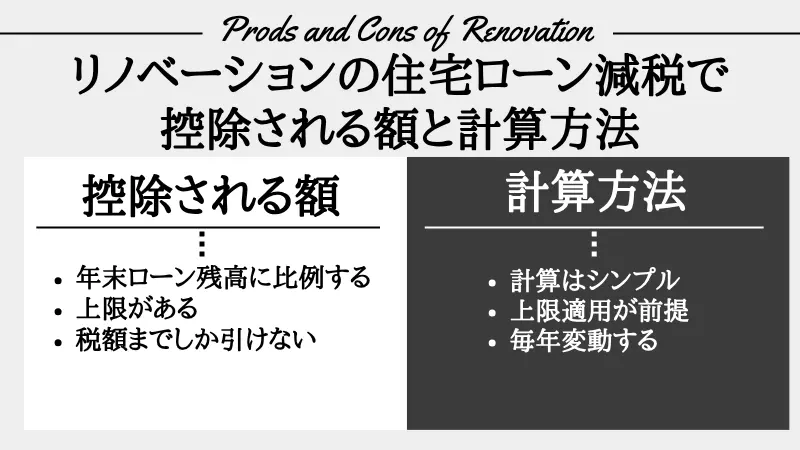

リノベーションの住宅ローン減税で控除される額と計算方法

控除額は年末のローン残高と借入上限額によって決まります。

計算式はシンプルですが、性能区分によって上限が変わるため、自分の工事がどの区分に当たるかを事前に把握することが重要です。

住宅ローン控除の控除額はいくら?上限を把握する

一般的には借入残高の0.7%、年間最大14万円が控除されます(リフォームの場合)。

中古住宅の購入と同時にリノベーションを行う場合、物件の性能区分によって限度額が変動します。

省エネ性能や耐震性能の高い住宅ほど、借入限度額が引き上げられます。

| 住宅の区分 | 借入限度額 | 年間最大控除額 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 3,000万円 | 21万円 |

| ZEH水準省エネ住宅 | 3,000万円 | 21万円 |

| 省エネ基準適合住宅 | 3,000万円 | 21万円 |

| その他の住宅(一般) | 2,000万円 | 14万円 |

※リフォーム・増改築の場合の目安。新築・取得時は異なります。

リノベーションの住宅ローン減税計算方法

計算式:年末ローン残高(上限2,000万円) × 0.7% = 年間控除額

たとえばローン残高が1,500万円の場合、1,500万円 × 0.7% = 10.5万円が年間控除額となります。

所得税から引ききれない場合、翌年の住民税から上限額内で控除されます。

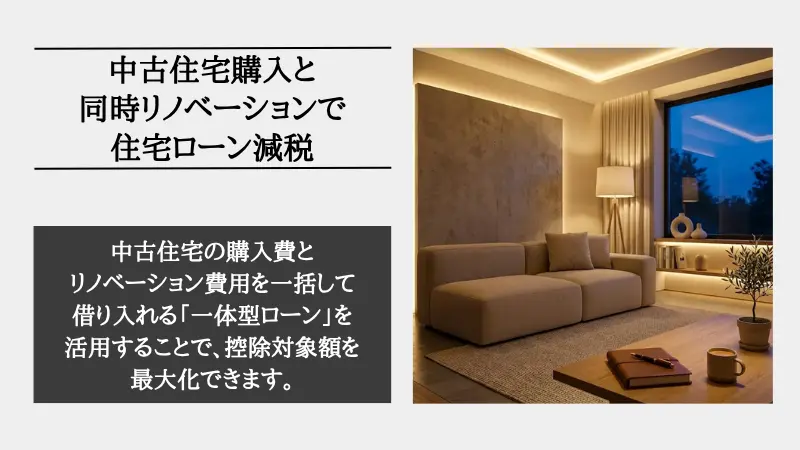

中古住宅購入と同時リノベーションで住宅ローン減税

中古住宅の購入費とリノベーション費用を一括して借り入れる「一体型ローン」を活用することで、控除対象額を最大化できます。

別々にローンを組むよりも事務手数料を抑えられるメリットもあります。

中古住宅の購入費とリノベーション費用をまとめて借り入れる場合

一体型ローンを利用することで、物件代金と工事費の合算額に対して控除が適用されます。

別々にローンを組むよりも事務手数料を抑えられ、控除対象額も大きくなるメリットがあります。

設計の初期段階で「光の奥行き」や「視線誘導」を考慮したトータルデザインを計画し、見積もりに反映させることで、資金計画の精度が向上します。

| 比較項目 | 一体型ローン | 別々のローン |

|---|---|---|

| 控除対象 | 物件+工事費の合算 | 物件のみ(工事分は別途) |

| 手数料 | 1回分 | 2回分 |

| 金利 | 住宅ローン水準 | リフォームローンは高め |

| 借入上限 | 合算で適用 | それぞれの上限内 |

確定申告における書き方と必要書類

入居した翌年の2月〜3月に、税務署へ必要書類を提出して申告します。

初年度は確定申告が必須ですが、2年目以降は会社員であれば年末調整での対応が可能です。

- 登記事項証明書(法務局で取得)

- 請負契約書のコピー

- 住宅ローンの残高証明書(金融機関から発行)

- 増改築等工事証明書(建築士等が発行)

- 源泉徴収票(会社員の場合)

- マイナンバー確認書類

書類の準備は入居前から計画的に進めることが、申告期限に間に合わせるためのポイントです。

リノベーションの住宅ローン減税申請と必要書類

申請手続きで特に注意が必要なのが「増改築等工事証明書」の取得です。

工事が終わってから依頼しても発行できないケースがあるため、施工中から準備を進める必要があります。

増改築等工事証明書の取得方法と重要性

建築士や指定確認検査機関が発行する、工事が法令に適合していることを証明する書類です。

この証明書がないと、リノベーション工事分についての住宅ローン控除が受けられません。

証明書発行には「施工前・施工中・施工後」の写真記録が厳格に求められます。

設計担当者は、隠蔽部(断熱材の充填状況や配管の更新など)を確実に記録する監理体制を整える必要があります。

| 確認フェーズ | 記録が必要な内容 |

|---|---|

| 施工前 | 既存の壁・床・設備の状況写真 |

| 施工中 | 断熱材充填・配管更新などの隠蔽部の写真 |

| 施工後 | 完成状態の全体・各部位の写真 |

工事が完了した後に「証明書を書いてほしい」と依頼しても、施工中の写真や詳細な設計図面がなければ建築士は発行できません。

リノベ編集部建築士は公的な責任を持って工事内容を証明するため、客観的な証拠が揃っていない場合は発行を拒否せざるを得ないからです。

施工会社と事前に「証明書発行のための写真記録」を取り決めておくことが重要です。

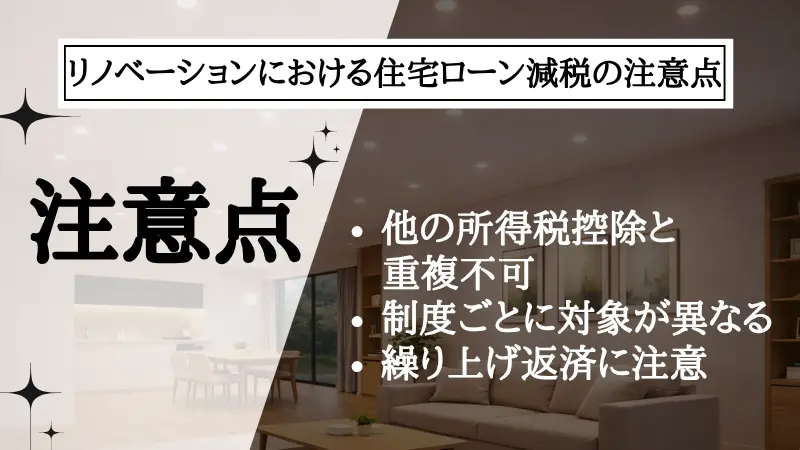

リノベーションにおける住宅ローン減税の注意点

住宅ローン減税を最大限に活用するためには、他の制度との関係や返済計画にも注意が必要です。

知らずに手続きを進めると、せっかくの控除が受けられなくなるケースもあります。

住宅ローン減税と併用できる減税制度

固定資産税の減額措置や、自治体の補助金制度と併用できる場合があります。

ただし、同じ工事項目に対して複数の所得税控除(例:投資型減税)を重複して受けることはできません。

制度ごとに対象となる工事や費用が異なるため、申請前に税務署や施工会社に確認することを推奨します。

繰り上げ返済による控除額への影響

繰り上げ返済によって返済期間が10年未満になると、その後の控除が一切受けられなくなります。

リノベ編集部控除率(0.7%)とローンの借入金利を比較し、控除期間が終わるまで繰り上げ返済を待つ方が有利なケースも多いです。

たとえば借入金利が0.5%の場合、控除率0.7%の方が高いため、繰り上げ返済よりも控除期間を確保する方が実質的な負担を減らせます。

手元資金の運用方法も含めてファイナンシャルプランナーや税理士に相談することをおすすめします。

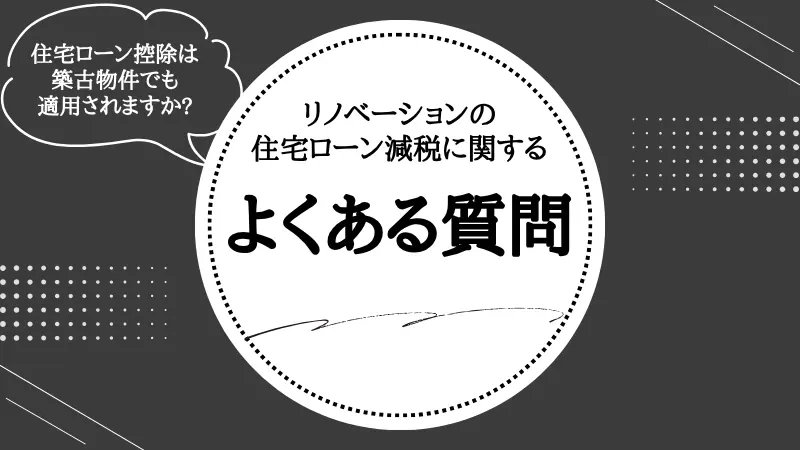

リノベーションの住宅ローン減税に関するよくある質問

- 住宅ローン控除は築古物件でも適用されますか?

-

条件を満たせば適用されますが、昭和56年以前の物件は特に注意が必要です。

新耐震基準以前の物件は、耐震基準適合証明書を取得するための「耐震補強工事」が前提となります。

築古物件では天井懐(ふところ)が浅い場合が多く、ダウンライトの設置が困難なケースもありますが、厚み40mm程度の薄型LEDライン照明を活用するなど、設計上の工夫によって住宅性能と意匠性を両立することも可能です。